Quiénes Somos

El Fondo Complementario Previsional Cerrado de los Servidores Públicos de la Procuraduría General del Estado diseña su plan estratégico para el logro de sus objetivos y metas para un período de cuatro años. Esto implica el desarrollo de actividades que debe ejecutar cada unidad operativa. El plan estratégico redefine la Misión, la Visión y los Objetivos Corporativos de la entidad que serán alcanzados mediante las estrategias formuladas; para lo cual se han establecido las directrices de gestión que deberán ser analizadas y ejecutadas por los directivos en los próximos cuatro años con la finalidad de garantizar el uso adecuado y racional de los recursos a través del eficiente y efectivo desempeño organizacional.

Misión y Visión

Visión : El Fondo Complementario Previsional Cerrado de los Servidores Públicos de la Procuraduría General del Estado, mantendrá su vocación de servicio y se posicionará como una de las mejores entidades del sector de la seguridad social, que garantice la cesantía más alta para sus partícipes

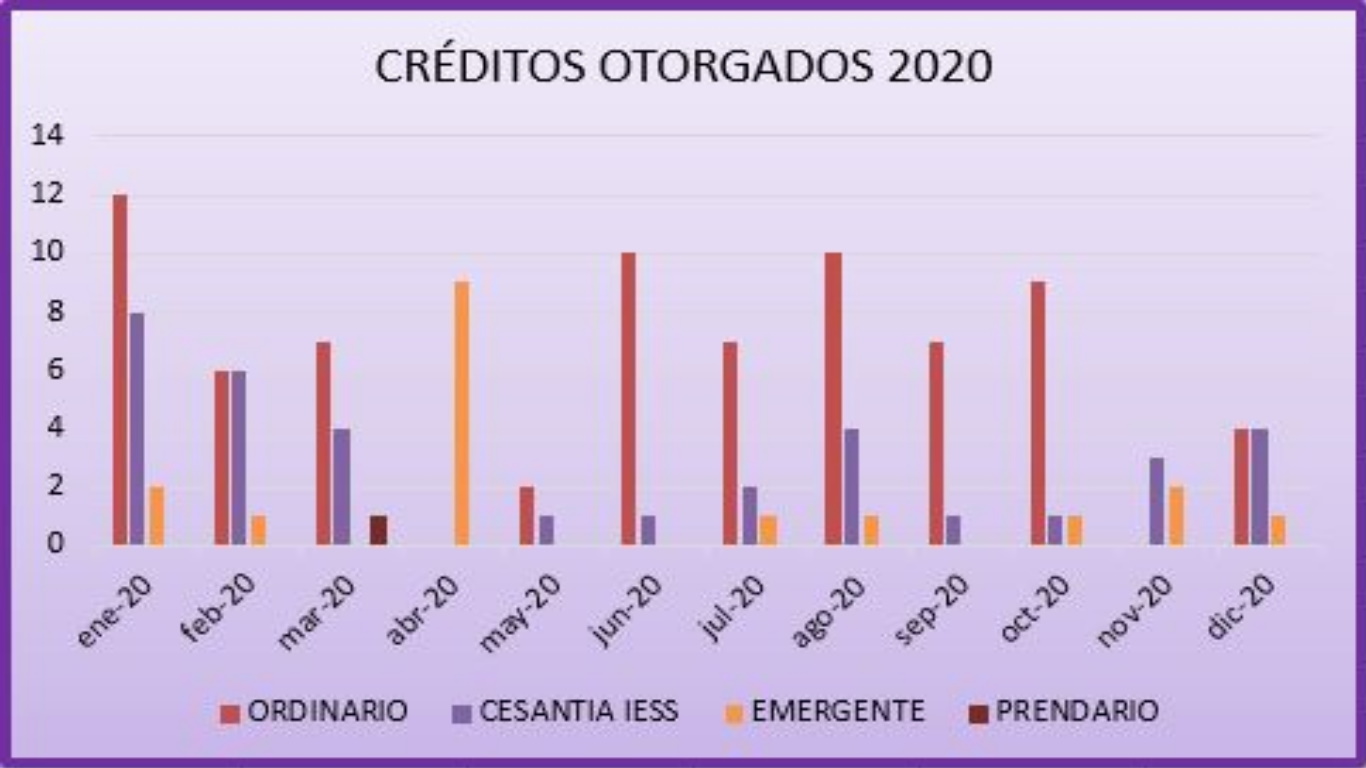

Quieres un préstamo?

Descarga los formularios realice la simulación respectiva y comuniquese con nosotros.

Educación Financiera

Marco Legal

Planificación Financiera

Presupuesto Familiar

Ahorro Previsional

Crédito

Seguros

NORMATIVA

MÓDULO I: ROL DE LOS FONDOS COMPLEMENTARIOS PREVISIONALES CERRADOS

Las instituciones controladas por la Superintendencia de Bancos tienen como finalidad apoyar a los usuarios en temas relacionados con finanzas y economía por lo tanto es importante dar cumplimiento a la Resolución No. SB-2015-665 de fecha 17 de agosto del 2015, en la que se ajusta la normativa vigente en función al Código Orgánico y Financiero sustituye el capítulo IV.

“ De los programas de Educación Financiera por parte de las entidades controladas por la Superintendencia de Bancos y Seguros”, del título XIV “ Código de Transparencia y de Derecho del Usuario” por el siguiente: “ CAPITULO IV.- DE LOS PROGRAMAS DE EDUCACIÓN FINANCIERA POR PARTE DE LAS ENTIDADES CONTROLADAS POR LA SUPERINTENDENCIA DE BANCOS”.

En función a lo que establece el Art. 1 del Ámbito.- “Las instituciones controladas por la Superintendencia de Bancos deberán desarrollar “ Programas de Educación Financiera (PEP) a favor de sus clientes y/o usuarios, colaboradores y público en general,

con el propósito de apoyar a la formación de conocimiento en temas relacionados con el ámbito de control y supervisión del organismo de control, y con relación a los derechos y obligaciones que tienen los clientes y/o usuarios; procurando que esta formación esté encaminada a que los clientes y/o usuarios tomen decisiones acertadas en temas personales y sociales de carácter económico, en su vida”.

¿QUÉ ES PLANIFICACÍON FINANCIERA?

Es un proceso mediante el cual se identifican prioridades, se establecen metas financieras, y se toman decisiones.

De esta forma, se puede entender que un presupuesto es una herramienta de planificación financiera. Si se elabora un presupuesto fuera del contexto de la planificación, es muy probable que se fracase. Un presupuesto no tiene vida ni significado si no está atado a un plan. .

¿Cuáles Son Los Beneficios de la Planificación Financiera?

La planificación financiera permite identificar el uso que se quiere dar al dinero.

* Gastar

Se gasta el dinero en cosas necesarias que requieren un gasto regular tales como: la alimentación; vivienda, transporte, salud, educación, servicios básicos..

También se gasta el dinero en cosas que se desean, que no dependen de una compra regular tales como: una cena con amigos, un nuevo auto, las vacaciones, una visita al cine etc.

* Ahorrar

Se ahorra dinero para distintos fines. Para emergencias e imprevistos, y para cumplir con metas financieras de corto, mediano y largo plazo..

* Invertir

Se invierte dinero en cosas que ayudan a generar otra fuente de ingresos en el tiempo tales como un negocio o bienes raíces.

Presupuesto Familiar

¿Qué es Presupuesto?

Cuando se habla de la elaboración de un presupuesto, es importante hacer relación entre el acto de crear y llevar un presupuesto y el proceso de planificación y control de las finanzas personales.

Elaborar Un Presupuesto

El segundo paso para realizar un Plan Financiero es ORGANIZAR la información. Una vez que se tiene la información del registro de ingresos y gastos, se puede organizar la información en una herramienta – el presupuesto.

Establecer Metas.

El plan financiero debe tener relación con el plan de vida. El dinero no es todo, pero es un medio importante para lograr muchas de las cosas que se quieren en la vida.

AHORRO PREVISIONAL

Elabore un presupuesto familiar

La pensión de un afiliado depende del monto ahorrado, la edad deseada de jubilación, edad del cónyuge, monto del bono de reconocimiento si lo tiene, edades y estado de salud de los hijos, tipo de fondo donde ha invertido, entre otros. En este blog comentaré sobre decisiones que se puede tomar para alcanzar el ahorro y, por lo tanto, la pensión deseada en base a dos de estas variables:.

*Edad deseada de jubilación.

*Tipo de fondo donde invertir.

El primer paso es evaluar cuál es el posible monto de pensión bajo la situación actual. Para ello debemos buscar una herramienta adecuada, como el “Estimador de Pensión”, que ayudará a tener un panorama claro y tomar decisiones con la finalidad de lograr la pensión deseada. Hacer cálculos simples sin incluir las variables de rentabilidad, probabilidades, entre otros; puede llevar a decisiones equivocadas.

Lo recomendable es proyectar con anticipación. Es más saludable estimar la pensión a temprana edad: los resultados pueden ser realmente sorprendentes. Por ejemplo, escoger el tipo de fondo es vital, un punto de diferencia a favor durante 20 años puede significar hasta 25% más de ahorro a los 65 años; por lo tanto una mayor pensión.

Claves para generar ahorro.

Desde que comenzó la crisis, el ahorro se ha convertido en una máxima para gobierno, empresas y, cómo no, economías domésticas. Afrontar los gastos sin quedarnos a cero y mantener un colchoncito que pueda sacarnos de un apuro si, por ejemplo, sube de nuevo la factura de la luz (y encender una bombilla se convierta definitivamente en el equivalente a bañarnos en oro líquido), es para muchos un completa odisea..

CRÉDITO

SOBREENDEUDAMIENTO

Se produce un sobreendeudamiento cuando el patrimonio y los ingresos de un hogar no cubren el pago de sus necesidades básicas y de las obligaciones contraídas con sus acreedores, el cual no le permite cubrir con los compromisos crediticios.

Antes de solicitar un nuevo crédito se deben analizar las deudas actuales para evitar salirse de control.

SEGUROS

IMPORTANCIA

Una enfermedad, un accidente inesperado, una pérdida de algún miembro de la familia, además de representar una tragedia emocional, pueden convertirse en una crisis económica que pudo evitarse pero que no se creyó necesaria.

Conceptos generales

Seguro: El seguro es un contrato mediante el cual una de las partes, el asegurador, se obliga, a cambio del pago de una prima, a indemnizar a la otra parte, dentro de los límites convenidos, de una pérdida o un daño producido por un acontecimiento incierto; o a pagar un capital o una renta, si ocurre la eventualidad prevista en el contrato.

Siniestro: Es la ocurrencia del suceso o acontecimiento, comenzando las obligaciones a cargo de la compañía de seguro; las mismas que pueden ser el pago de una cantidad de dinero, una prestación de servicios, asistencia jurídica, reparación de un daño, etc.

Póliza: La póliza es el instrumento privado, que permite probar que el contrato de seguro se ha suscrito y permite así mismo que, en caso de controversia entre las partes, este instrumento sea exhibido ante los tribunales como prueba de la relación existente entre el asegurado y el asegurador.

Prima: Es el importe que determina la aseguradora, como contraprestación o pago, por la protección que otorga en los términos del contrato de seguros o póliza.

Riesgo: Es un evento que en caso de producirse obliga al asegurador a pagar la indemnización convenida.

TIPOS DE SEGUROS

Seguros De Personas: Comprenden todos los riesgos que puedan afectar a la existencia, integridad física o salud del asegurado.

Seguros Contra Daños: Cubren los efectos que, a raíz del siniestro, hayan afectado económicamente tanto a los bienes muebles (electrodomésticos, muebles, etc.) como a los inmuebles (una casa, una finca, etc.). La categoría de los seguros de vehículos a motor, es una de las más importantes.

Transparencia

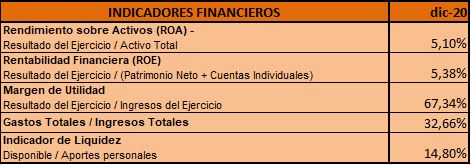

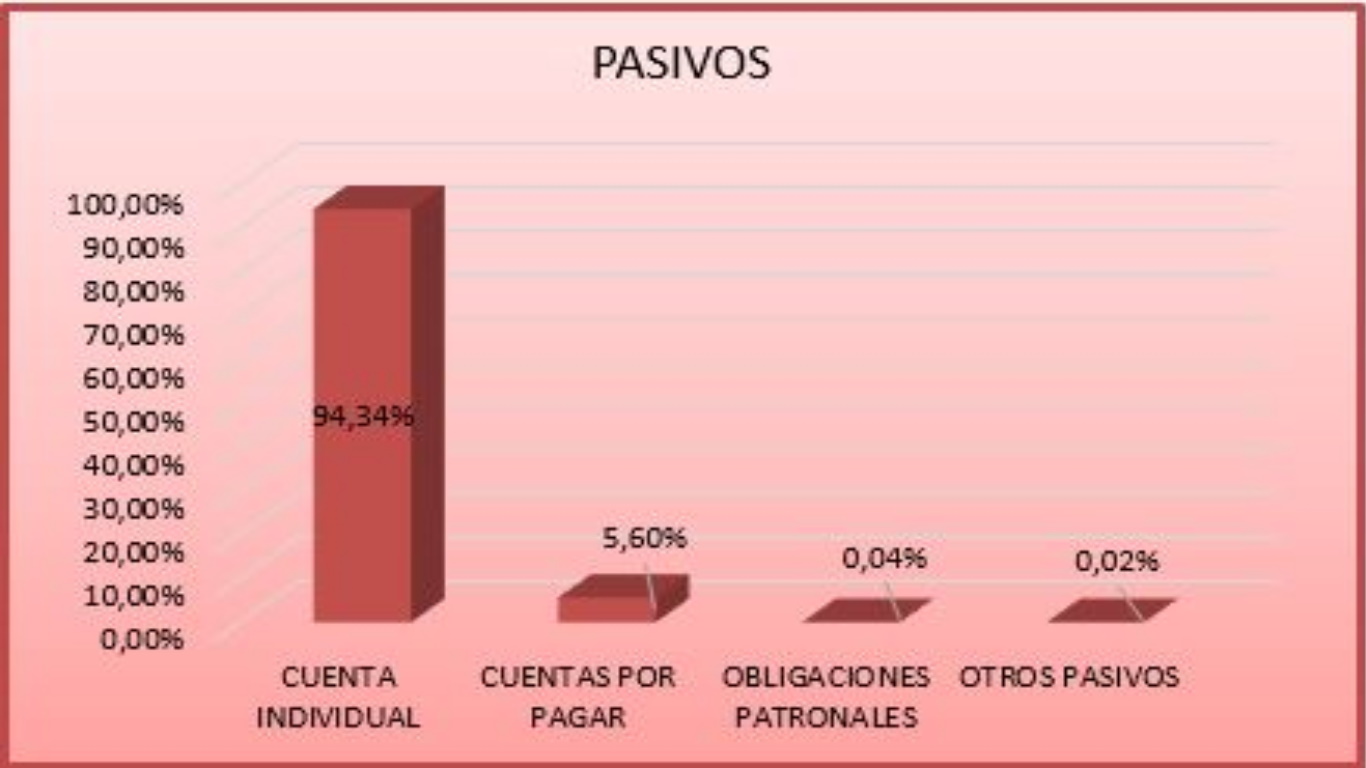

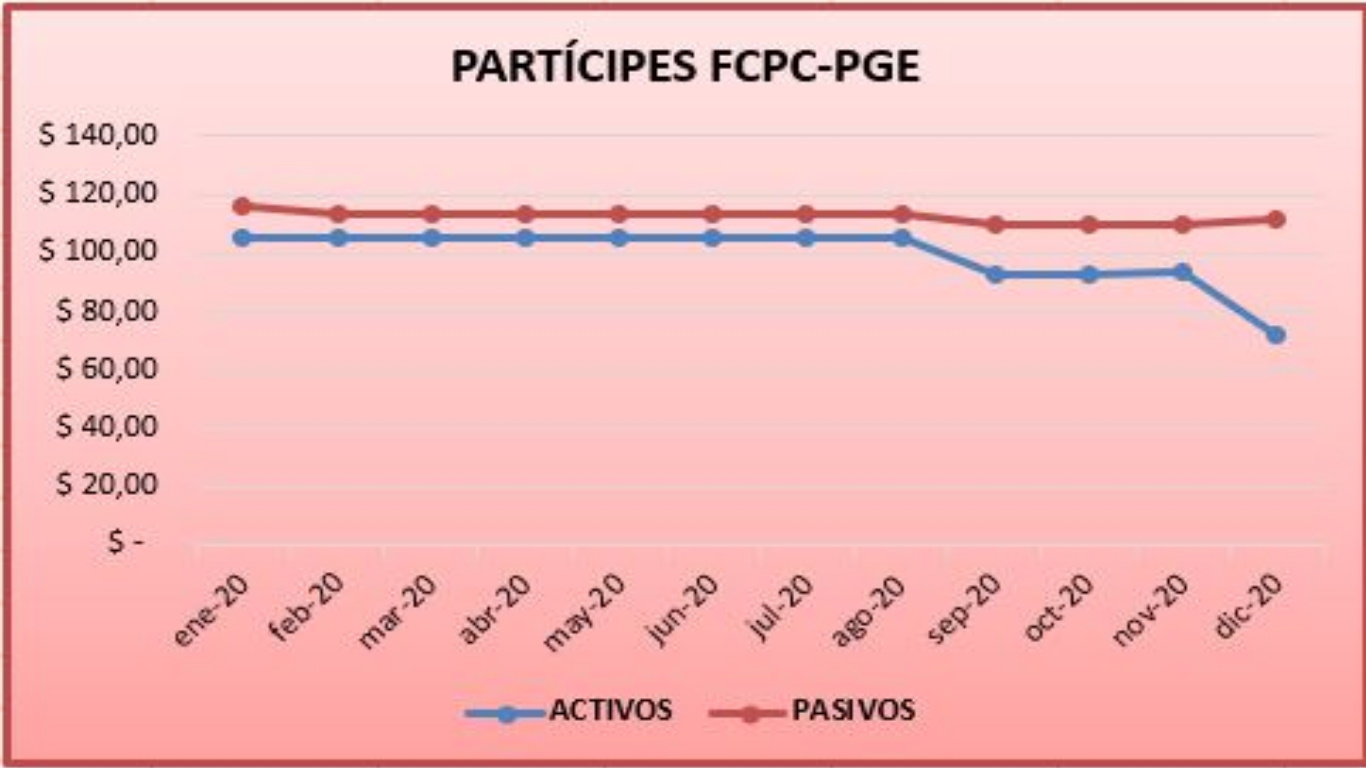

Indicadores

Capacitación Educación Financiera

Noticias

FCPC PGE es una persona jurídica, de beneficio social y sin fines de lucro, que se administra a través de un patrimonio autónomo diferente e independiente del patrimonio de la PROCURADURÍA GENERAL DEL ESTADO de la que deriva la relación labora

La Superintendencia de Bancos y del Ecuador, organismo controlador del FONDO COMPLEMENTARIO PREVISIONAL CERRADO DE CESANTIA DE LOS SERVIDORES PUBLICOS DE LA PROCURADURIA GENERAL DEL ESTADO y la Junta de Regulación Monetaria Financiera, han dispuesto que los ingresos de nuevos partícipes a estos organismos se realicen mediante lasuscripción de un Contrato de Adhesión;.

***CONVENIOS***